Бизнес-серіктестер тізілімі порталының жұмыс қағидалары және басқа да нормативтік құжаттар

Бизнес-серіктестер тізілімі туралы

Бизнес-серіктестер тізілімі адал кәсіпкерлерді қолдау үшін Қазақстан Республикасы Президентінің тапсырмасы бойынша құрылған.

"Қазақстан Республикасының Ұлттық Кәсіпкерлер палатасы туралы" 2013 жылғы 4 шілдедегі Қазақстан Республикасы Заңының 14-бабына сәйкес Қазақстан Республикасының Ұлттық Кәсіпкерлер Палатасы тізілім жасайды және жүргізеді.

Бизнес-серіктестер тізілімі кәсіпкерлік субъектілеріне және өзге де тұлғаларға бизнес-серіктестердің сенімділігі мен адалдығын бағалауға мүмкіндік беретін мәліметтерді ұсынады.

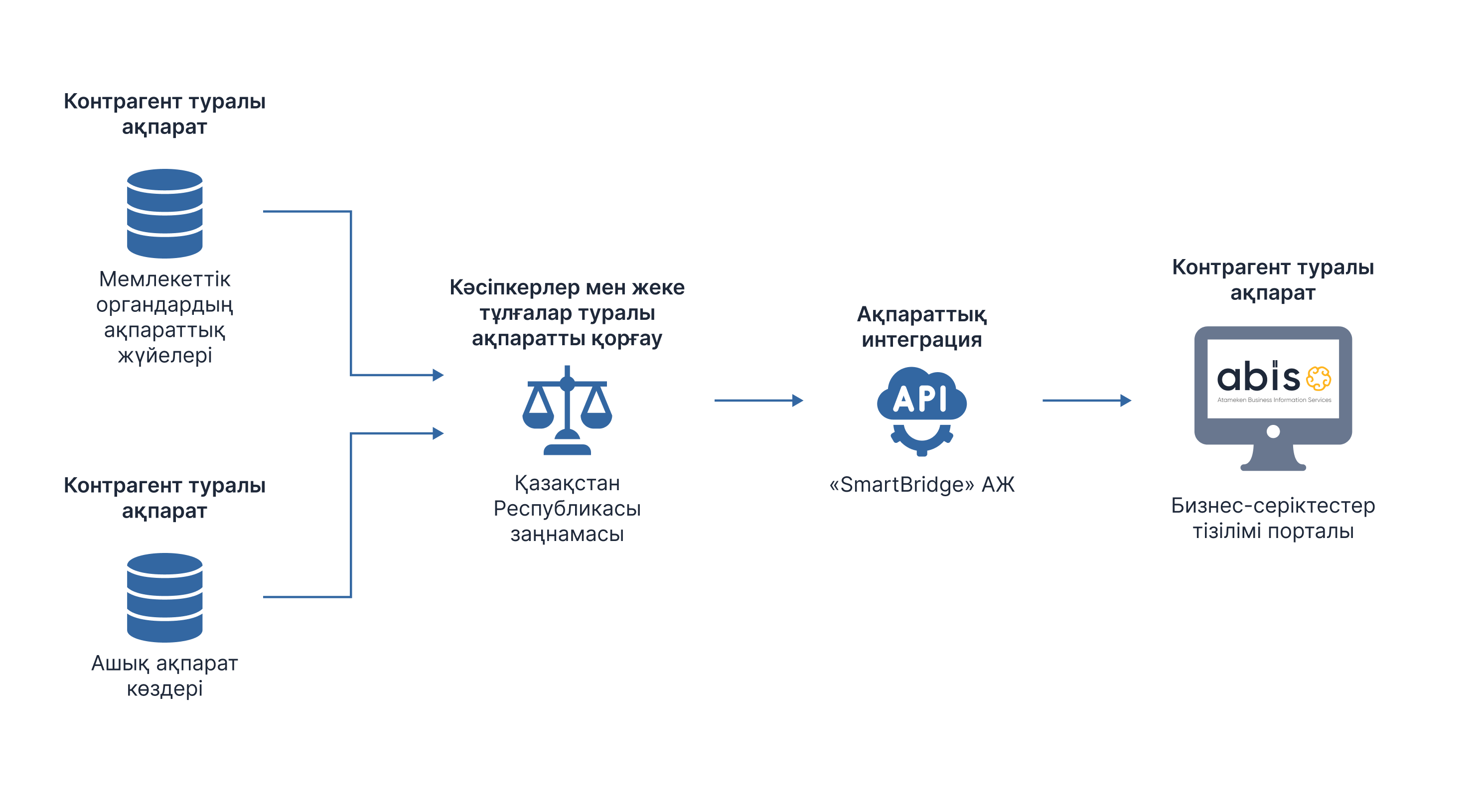

- Мемлекеттік органдардың деректер базасында қамтылған мәліметтер;

- Ашық көздердегі мәліметтер;

- Скорингтік индекстер.

Скорингтік индекстер туралы

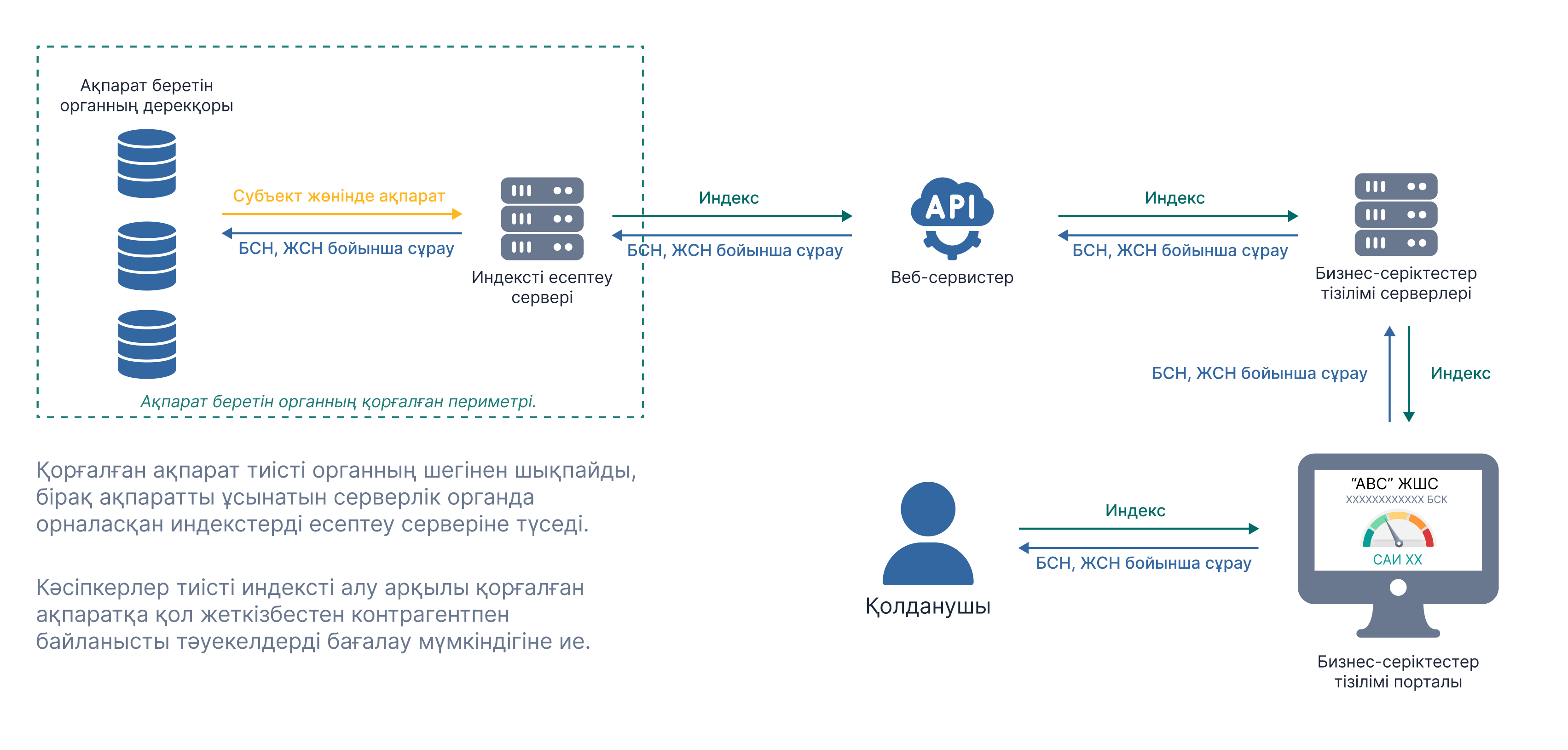

Кәсіпкерлік субъектілерін әлеуетті контрагенттермен ынтымақтастыққа байланысты ықтимал теріс тәуекелдер туралы хабардар ету үшін бизнес-серіктестер тізілімі контрагенттің белгілі бір тәуекелдердің туындау ықтималдығын көрсететін скорингтік индекстерді ұсынады.

Скорингтік тәуекелдер кәсіпкерлік субъектілеріне теріс тәуекел факторлары басталғанға дейін әлеуетті контрагентпен ынтымақтастыққа байланысты тәуекелдерді алдын ала бағалауға көмектеседі. Мысалы, контрагенттің жақындап келе жатқан банкроттығы туралы алдын-ала біліп алыңыз.

- Заңмен қорғалатын құпияны құрмайтын мемлекеттік органдардың ақпараттық жүйелерінде қамтылған мәліметтер;

- Мемлекеттік органдардың ақпараттық жүйелерінде қамтылған салықтық құпияны, дербес деректердің құпиясын құрайтын, заңдармен қорғалатын мәліметтер;

- Ашық көздердегі мәліметтер;

Бұл ретте заңдармен қорғалатын салықтық құпияны, дербес деректердің құпиясын құрайтын мәліметтерді бизнес-әріптестер тізіліміне ұсынбайды, тек қана мемлекеттік органдардың өздері скорингтік индекстерді есептеу үшін пайдаланады.

Мемлекеттік органдар белгілі бір есептеу алгоритмдері бойынша өздерінің қорғалған ақпараттық жүйелеріндегі скорингтік индекстерді есептейді.

Скорингтік индекстерді есептеу алгоритмдерін дамыған елдердің бизнес - практикасында қолданылатын скорингтік индекстерді енгізу тәжірибесі бар мамандандырылған компанияларды тарта отырып, Қазақстан Республикасының Ұлттық Кәсіпкерлер Палатасы әзірлейді.

Осылайша, заңдармен қорғалатын салықтық құпияны құрайтын мәліметтер дербес деректердің құпиясы ашылмайды, бірақ кәсіпкерлік тәуекелдерді азайту үшін қолданылады.

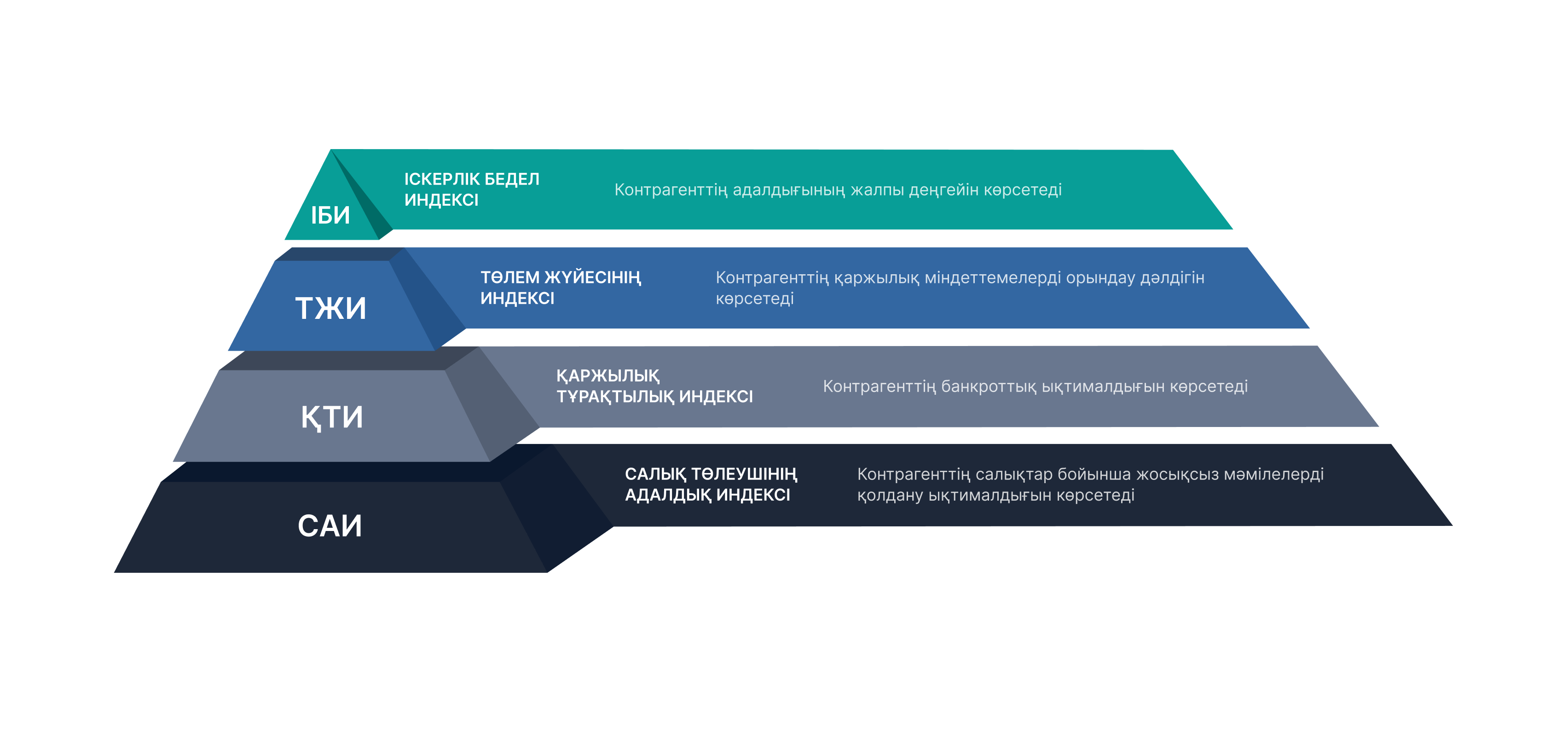

- Салық төлеушінің адалдық индексі;

- Қаржылық тұрақтылық индексі;

- Төлем тәртібінің индексі;

- Іскерлік бедел индексі.

Құпия ақпаратты қорғау

Бизнес тізілім қолданыстағы заңнамаға сәйкес заңдармен қорғалатын құпияны құрмайтын кәсіпкерлік субъектілері туралы мәліметтерді ұсынады.

Бизнес-серіктестер тізілімін құрудың және жүргізудің құқықтық негізі

Бизнес-әріптестердің тізілімін құру және жүргізу 2015 жылғы 29 қазандағы Қазақстан Республикасы Кәсіпкерлік кодексінің 25-1-бабына, "Дербес деректер және оларды қорғау туралы" 2013 жылғы 21 мамырдағы Қазақстан Республикасы Заңының 9-2 және 9-3-баптарына, "Дербес деректер және оларды қорғау туралы" 12 қаңтардағы Қазақстан Республикасы Заңының 7-бабының 2-тармағына, 11-бабы 1-тармағының 3-3) тармақшасына сәйкес жүзеге асырылады "Сәйкестендіру нөмірлерінің ұлттық тізілімдері туралы" 2007 жылғы 4 шілдедегі Қазақстан Республикасының Заңы 11-бабының 17, 18, 19-тармақшаларымен бекітілген, "Табиғи монополиялар туралы" 2018 жылғы 27 желтоқсандағы Қазақстан Республикасы Заңының 25-бабының 6-1-тармағымен, " салық және бюджетке төленетін басқа да міндетті төлемдер туралы "2017 жылғы 25 желтоқсандағы №120-VI Қазақстан Республикасы Кодексінің 13-бабы 1-тармағының 8) тармақшасымен, 22-бабы 15-тармағымен, Қазақстан Республикасы Ұлттық экономика министрінің 2023 жылғы 14 шілдедегі № 138 бұйрығы және Қазақстан Республикасы Ұлттық экономика министрінің 2023 жылғы 31 шілдедегі № 144 және Қазақстан Республикасы Цифрлық даму, инновациялар және аэроғарыш өнеркәсібі министрінің 2023 жылғы 31 шілдедегі № 308/НҚ бірлескен бұйрығы

Салық төлеушінің адалдық индексі (САИ)

Салық төлеушінің адалдық индексі (САИ) – сандық мәні контрагент компанияның негізсіз салықтық пайда алу тұрғысынан салық заңнамасын бұзудың ықтимал қаупі бар екенін болжайтын индекс. Осы нұсқадағы индексті есептеу үшін (САИ 2.0) есептеу күніндегі жағдай бойынша ҚР ҚМ Мемлекеттік кірістер комитетінің деректері пайдаланылады, одан соң, индекс басқа мекемелердің, соның ішінде ҚР Қаржылық мониторинг агенттігінің деректеріне сәйкес түзетіледі.

Индекс мерзімді негізде жаңартылады, сондықтан есептеу күніне назар аудару қажет.

- Индекс (сандық мән)

- Тәуекел деңгейі (әріптік-сандық мән)

- Тәуекел дәрежесі

Тәуекел деңгейі мен дәрежесі контрагенттің негізсіз салықтық пайда алу тұрғысынан салық заңнамасын бұзудың ықтимал қаупі бар екенін көрсетеді. Мән неғұрлым жоғары болса, тәуекел соғұрлым жоғары болады.

Модель субъектілерді 2 топқа бөледі: соңғы 2 жыл ішінде тіркелген “жас” заңды тұлғалар (оның ішінде ЖК) (N1-N10 рейтингтері) және 2 жылдан астам бұрын тіркелген “тәжірибелі” заңды тұлғалар (ЖК қоса алғанда) (G1-G11 рейтингтері).

Рейтингтер САИ ұпай диапазонына сәйкес келеді және өз кезегінде жасыл аймаққа (тәжірибелі компаниялар үшін, 600 балл және одан жоғары; жастар үшін, 650 балл және одан жоғары) және қызыл аймаққа (тәжірибелі компаниялар үшін, 600 баллдан төмен; жастар үшін, 650 баллдан төмен) бөлінеді.

Ақпарат үшін: контрагент-компанияның негізсіз салықтық пайда алу тұрғысынан салық заңнамасын бұзудың ықтимал тәуекеліне ие болу ықтималдығының орташа мәні:

- жасыл аймақта (N1-N5 рейтингтері) 1.1% құрайды.

- қызыл аймақта (N6-N9 рейтингтері) 21.1% құрайды.

- жасыл аймақта (G1-G6 рейтингі) 1.6% құрайды.

- қызыл аймақта (G7-G10 рейтингі) 28.6% құрайды.

N10 және G11 – бұл соңғы 12 айдағы салық есептілігінің нысаны бойынша нөлдік айналымға ие болған жас немесе тәжірибелі компанияларды белгілейтін арнайы рейтингтер. Осы рейтингтері бар компаниялар қызыл аймаққа кіреді.

Сондай-ақ көрсеткішті салыстыру үшін барлық жұмыс істеп тұрған кәсіпкерлердің жиынтық үлесінде тексерілетін субъектіге қарағанда САИ мәні төмен кәсіпкерлердің үлесі көрсетіледі.

Бизнес-серіктестер тізілімінің операторы САИ қолданумен туындаған қаржылық, коммерциялық, беделді және өзге де тәуекелдер үшін жауапты болмайды.

Салық төлеушінің адалдық индексі индикативті бағалау көрсеткіші болып табылады, нормативтік құқықтық актілермен бекітілмеген және осыған байланысты қолдануға міндетті емес.